Iva al 10% per i Marina Resort solo se si dorme a bordo? Marina di Varazze a LN: “C’è poca chiarezza”

Vuoi salvare articoli per un rapido accesso?

Sali a bordo della community DN Plus.

Per te, un'area riservata con: approfondimenti esclusivi, i tuoi articoli preferiti, contenuti personalizzati e altri vantaggi speciali

Accedi RegistratiUna circolare dell’Agenzia delle Entrate sembra stabilire i parametri per l’applicazione dell’Iva al 10% dei contratti dei Marina Resort. Ma nel documento si parla di contratti “per la sosta e il pernottamento dei diportisti”

Una circolare dell’Agenzia delle Entrate sembra stabilire i parametri per l’applicazione dell’Iva al 10% dei contratti dei Marina Resort. Ma nel documento si parla di contratti “per la sosta e il pernottamento dei diportisti”

Sono ancora tanti i dubbi che ruotano intorno all’Iva al 10% per i Marina Resort. Nei giorni scorsi Liguria Nautica ha pubblicato un articolo in cui un consulente legale della nostra rivista, l’avvocato Stefano Comisi, presentava la risposta dell’Agenzia delle Entrate all’interpello in merito al regime Iva agevolato.

Ma secondo alcuni porti turistici la risposta dell’Agenzia delle Entrate non risolve affatto i dubbi di chi poi deve effettivamente applicare l’imposta in sede di fatturazione. Anzi, a quanto pare, creerebbe una discriminazione tra quegli armatori la cui barca è adatta per trascorrere la notte a bordo e coloro che, invece, non hanno la possibilità di pernottare a bordo della propria unità.

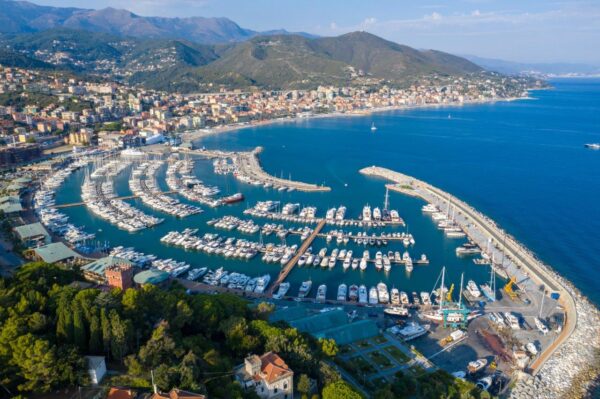

Ne abbiamo parlato con Giorgio Casareto, amministratore delegato del Marina di Varazze, un porto turistico d’eccellenza dove molti armatori stanno partecipando al dibattito relativo all’Iva al 10%.

“Dentro il parere dell’Agenzia delle Entrate – spiega Giorgio Casareto a LN – ci sono dei passaggi che non risolvono un dubbio di fondo che, dal nostro punto di vista ma non solo, limita l’applicazione dell’agevolazione d’imposta. Come noi, infatti, sono moltissimi i porti classificati o classificabili come Marina Resort che non applicano l’Iva al 10%“.

La domanda di fondo è: l’Iva al 10% è dovuta quando l’armatore dorme a bordo o quando ha la possibilità di dormire a bordo? “Ci sono diversi pareri di fiscalisti e legali – sottolinea l’amministratore delegato del Marina di Varazze – che suggeriscono grandissima prudenza. Il fatto che si possa applicare l’Iva al 10% anche al contratto pluriennale non risolve il dubbio se l’armatore debba dormire a bordo della sua barca o meno. Il parere dell’Agenzia delle Entrate, infatti, dice che l’Iva al 10% non si applica a quei contratti che hanno come oggetto la sosta stanziale dell’imbarcazione“.

Nello specifico, la risposta all’interpello dell’Agenzia delle Entrate recita: “si ritiene che l’aliquota IVA del 10% possa trovare applicazione in relazione ai contratti stipulati dai Marina Resort per la sosta e il pernottamento di diportisti all’interno delle proprie unità da diporto ormeggiate (…) indipendentemente dal tipo di contratto (stagionale, annuale, pluriennale). Resta invece soggetta all’aliquota IVA ordinaria la sola locazione di spazi di ormeggio per imbarcazioni”.

Secondo il documento, inoltre, “la qualificazione dei Marina Resort alla stregua di strutture ricettive all’aria aperta comporta la possibilità di applicare alle prestazioni rese ai diportisti ivi alloggiati l’aliquota IVA ridotta del 10%”.

Quindi l’armatore di un gozzetto, di un gommone o di una barca da pesca senza cabina, per uscite giornaliere, non ha diritto all’Iva agevolata? E cosa accade, invece, nel caso di un armatore che non trascorra neppure una notte a bordo della sua barca?

“Cosa significa – domanda Casareto – il cliente alloggiato dentro la barca? Tra l’altro, assimilando i Marina Resort a strutture ricettive all’aria aperta, sorge il dubbio che occorra prevedere degli obblighi simili a quelli di un campeggio, come ad esempio la registrazione di tutti i clienti“.

Ovviamente in un Marina diventa difficile prevedere procedure di check in e check out come in un hotel o in una struttura ricettiva in cui ci si registra ogni qual volta viene assegnata una stanza o uno spazio aperto. Un armatore che arriva in porto, infatti, sale direttamente a bordo della sua barca, un bene di sua proprietà, senza dover passare dagli uffici del Marina per notificare il suo arrivo (e la sua partenza) e quella di tutti i suoi ospiti.

“Il risultato – commenta l’amministratore delegato del Marina di Varazze – è che ognuno va in ordine sparso. Un porto applica l’Iva al 22%, un altro la applica al 10%, un altro ancora fa lo stesso ma viene denunciato dalla Procura della Repubblica, come è già successo in Liguria. Tra l’altro i valori di imposta di cui parliamo spesso sono tali che si va nel penale“.

Il dibattito intorno all’argomento è acceso, “soprattutto qui in Liguria – afferma Casareto – probabilmente perché è la regione italiana con il maggior numero di posti barca. Sembra che tutti possano accedere a questa agevolazione, ma non è così. Vi faccio l’esempio della Toscana, dove quasi nessun Marina applica l’Iva al 10%, proprio per questi dubbi che ho condiviso“.

L’obiettivo dell’amministratore delegato del Marina di Varazze è stimolare una riflessione per capire effettivamente cosa sia possibile fare e cosa no. Nel frattempo il Marina di Varazze sta predisponendo un nuovo interpello all’Agenzia delle Entrate, insieme al Consorzio di Marine della Toscana, per andare a chiarire l’aspetto più oscuro, ma anche quello più importante, ovvero quello del pernottamento a bordo.

“Questo dubbio sta generando una forte distorsione del mercato – conclude Casareto – e noi vogliamo che qualcuno chiarisca in modo univoco se io, applicando l’Iva al 10% a tutti, incorro in una violazione o meno. E’ un modo per tutelare le nostre imprese ma anche i nostri clienti. In caso di accertamento di violazione, infatti, ricordo che l’Iva verrà poi recuperata da chi non l’ha pagata, quindi dal cliente“.

**********

Dopo l’intervista abbiamo chiesto un nuovo commento al nostro consulente, l’avvocato Stefano Comisi del noto Studio Armella & Associati.

“In effetti, come ho scritto nel commento a caldo del 9 giugno – spiega l’avvocato Comisi – l’Agenzia delle Entrate non è ancora riuscita a precisare cosa intenda con la locuzione ‘prestazioni rese ai diportisti alloggiati presso la struttura’. In particolare occorre chiarire se il termine ‘alloggiati‘ presupponga il pernottamento del diportista all’interno della propria imbarcazione o, in alternativa, presso la struttura del Marina. Ben venga dunque, un interpello per definire la questione. Per chi fosse interessato, il mio studio sta raccogliendo adesioni per porre il quesito all’Agenzia delle Entrate“.

Giuseppe Orrù

Argomenti: Daily Nautica, Posti barca, varazze, viaggi-e-vacanze